Il paradosso è che chi più ne avrebbe bisogno, meno ci scommette.

La previdenza complementare in Italia è una storia recente, tutto sommato. Poco più di un quarto di secolo. Quando debuttarono i Fondi pensione – al netto di qualche fondo “preesistente”, per lo più per i dipendenti delle banche di allora – a qualcuno sembrò un orpello. Oggi, con l’adozione del sistema contributivo per il calcolo della pensione di primo pilastro (e soprattutto con carriere discontinue e salari senza crescita) tutti hanno capito che l’orizzonte previdenziale si è rarefatto, soprattutto per le generazioni dai Millennials in giù. Alle incertezze del mercato del lavoro si è aggiunta la consapevolezza della crisi demografica, una tempesta perfetta: meno nascite, meno lavoratori futuri, meno contributi, pensioni sempre più magre.

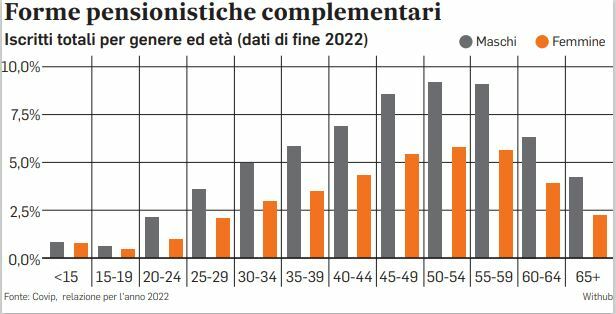

POCHI ISCRITTI

Insomma, la “pensione di scorta” diventa necessaria, soprattutto per i giovani. Ma solo il 18% degli iscritti ai Fondi pensione ha meno di 35 anni. Vuol dire sì e no un milione e mezzo di individui. Ma visto che circa il 30% degli iscritti alle forme di previdenza complementare non versa i contributi, sono poco più di un milione gli under 35 che si stanno costruendo una pensione di secondo pilastro. Ma è giusto ricordare che Millennials (under 40) e Generazione Z (18-26 anni) hanno una contribuzione pro capite inferiore di circa il 40% rispetto a quella delle fasce di età centrali (35-54 anni). Accumulano briciole? Non basta. La congiuntura finanziaria ha aggiunto un altro fattore di criticità per la pensione complementare: i rendimenti sono crollati, non solo nello scorso anno, ma anche nella media degli ultimi dieci anni si registrano performance inferiori alla rivalutazione del Tfr. Tranne che nelle linee più aggressive, cioè i Fondi con una forte base azionaria. Ecco, è giusto parlare del rischio. La prudenza che ha guidato gli investimenti dei Fondi pensione italiani si addice forse a chi è alle soglie della pensione, e di una pensione costruita almeno con il sistema misto (retributivo e solo quota parte contributivo), quindi più solida. Ma per chi ha un orizzonte pensionistico più lontano, ha senso escludere, o marginalizzare l’investimento in azioni? La risposta sembra essere no. Nel tempo le oscillazioni dei corsi azionari in genere premiano il rischio. Quindi la previdenza complementare per i giovani dovrebbe poter essere più aggressiva? Forse. Poi si aggiunge il solito consiglio: riscattare la laurea, al più presto (costa poco e garantisce tre-cinque anni di contribuzione iniziale). E ancora: iniziare presto a versare contributi, anche quando il lavoro è poco e precario. È la logica dei piani di accumulo: poco per volta – se è per tanto tempo – è meglio di tanto in poco tempo.

I NODI PRINCIPALI

Restano due problemi di fondo. Il primo: l’educazione – ma potremmo anche dire la comunicazione – finanziaria, che vuol dire anche previdenziale. Sono argomenti ostici, almeno alle latitudini del Mediterraneo, dove i progetti di vita traguardano forse i mesi, non gli anni, tantomeno lustri o decenni (che sono la misura di tempo più consona quando si parla di pensione). Comunicazione finanziaria vuol dire anche che i Fondi dovrebbero utilizzare gli strumenti più aggiornati di relazione con gli iscritti (reali o potenziali). Una recente analisi di Mefop ha rilevato che solo 15 Fondi pensione in Italia hanno un profilo su TikTok e su Instagram. In generale sui social cresce la presenza dei Fondi, ma i tassi di interazione con gli utenti è ancora drammaticamente basso. Il secondo decisivo problema che pesa come un macigno sullo sviluppo della previdenza complementare, riguarda le risorse finanziarie a disposizione. Colpa dei salari bassi? O della bassa propensione al risparmio dei più giovani? «Non si può non tenere conto dell’elevato livello di contribuzione al primo pilastro pensionistico nel nostro Paese. Tale onere, che non trova riscontro in altre economie sviluppate, è di per sé un fattore che limita lo spazio di crescita del sistema di previdenza complementare»: Francesca Balzani, presidente facente funzione di Covip, ha avuto il coraggio di dire quello che molti non vogliono rammentare. Finché ci sarà una contribuzione obbligatoria di questo genere, sarà difficile veder decollare la previdenza complementare.

© RIPRODUZIONE RISERVATA