Nuova Irpef

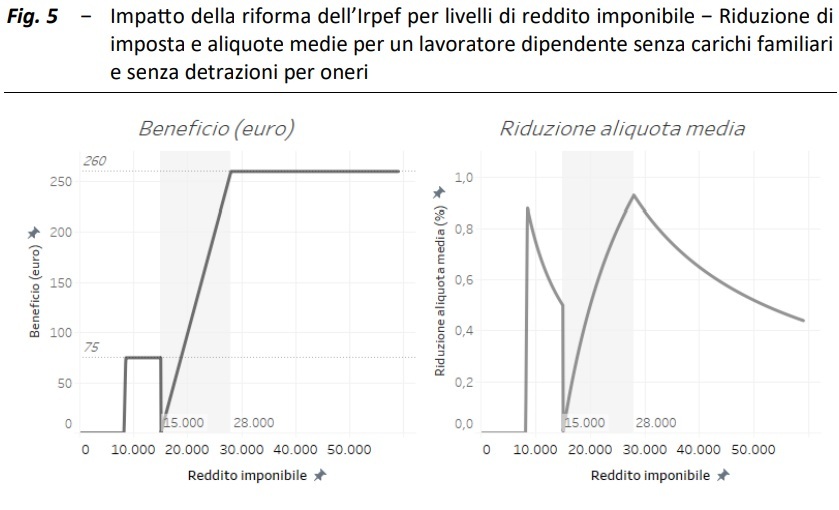

Sul versante dell’Irpef - recita la memoria - si compie un primo passo nella direzione dell’applicazione della legge delega, con la riduzione da quattro a tre del numero di aliquote e di scaglioni e una riduzione delle spese fiscali. L’intervento è più limitato rispetto alla decontribuzione assorbendo in valore assoluto meno della metà delle risorse (circa 4,3 miliardi). È inoltre finanziato per un solo anno, di fatto, risultando temporaneo come la decontribuzione. La figura 5 (sotto riportata) evidenzia gli effetti sul reddito disponibile della rimodulazione delle aliquote e della detrazione per lavoro dipendente, in funzione del reddito imponibile su un lavoratore dipendente tipo, privo di carichi familiari.

L’imposta si riduce di 75 euro annui per i redditi da lavoro dipendente tra 8.000 e 15.000 euro per effetto dell’incremento della detrazione da lavoro dipendente; tra 15.000 e 28.000 euro il beneficio da nullo cresce fino a 260 euro, importo riconosciuto a tutti i contribuenti con reddito superiore a tale soglia. Oltre i 50.000 euro il beneficio può azzerarsi per effetto del taglio delle detrazioni per oneri e spese non sanitarie. L’incidenza dei benefici sul reddito imponibile (la variazione dell’aliquota media) è massima e pari a circa lo 0,9 per cento in corrispondenza delle soglie di 15.000 euro e di 28.000 euro (pannello in alto a destra); oltre i 28.000 euro scende progressivamente, a fronte di un beneficio che rimane costante a 260 euro; attorno ai 50.000 euro l’incidenza del beneficio connesso con la riduzione dell’aliquota è pari a circa lo 0,5 per cento del reddito imponibile.