Taglio del cuneo

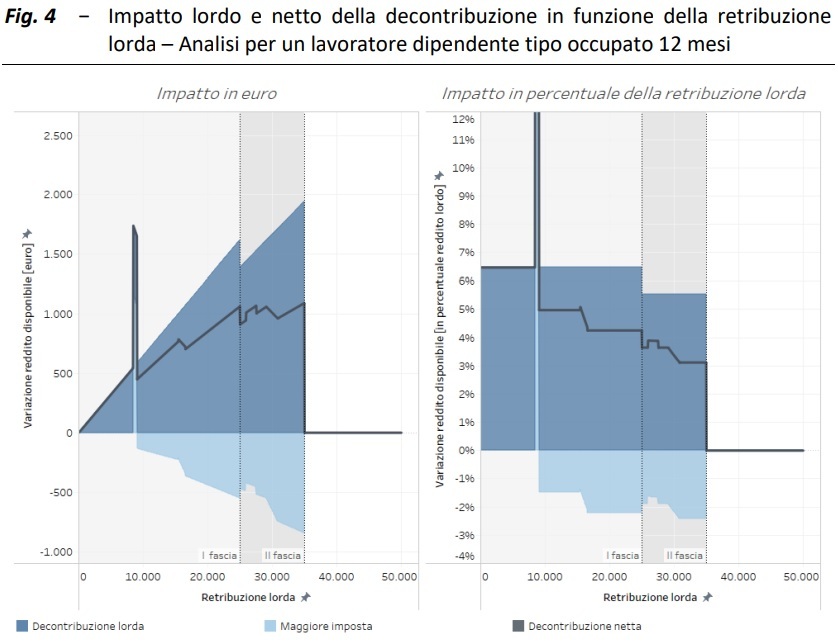

La conferma della decontribuzione impegna circa la metà delle risorse utilizzate dalla manovra. Questa misura, introdotta nel gennaio 2022 come intervento temporaneo per mitigare gli effetti della crisi inflazionistica sui salari e poi confermata e rafforzata più volte fino a giungere alla sua forma attuale, garantisce un importante supporto ai redditi da lavoro bassi e medi, incrementando la capacità redistributiva del complesso del prelievo contributivo e fiscale. Nella figura 4 (sotto riportata, ndr) si evidenzia l’impatto dello schema di decontribuzione su un lavoratore dipendente tipo (occupato per 12 mesi senza carichi familiari) considerando gli effetti di retroazione dell’imposta in funzione della retribuzione lorda.

Nel pannello di sinistra è riportata la variazione del reddito disponibile in termini assoluti, in quello di destra in termini di incidenza sulla retribuzione lorda. L’area in blu scuro rappresenta la variazione 8 dei contributi a carico del lavoratore e quella in blu chiaro il corrispondente incremento di imposta calcolata sulla base del regime non riformato dallo schema di decreto legislativo. Con la linea in grigio si rappresenta l’effetto netto delle due componenti. L’esclusione dell’applicazione dello sconto alla tredicesima comporta un’incidenza effettiva inferiore a quella nominale e pari, rispettivamente, a 6,5 e a 5,5 punti nelle due fasce di decontribuzione. La riduzione dei contributi in termini assoluti, che aumenta in proporzione alla retribuzione lorda, raggiunge un massimo di circa 1.600 euro in corrispondenza del limite superiore della prima fascia (20.000 euro) e di poco più di 1.900 euro in corrispondenza di quello della seconda fascia (35.000 euro).

Buona parte della portata redistributiva della decontribuzione è tuttavia dovuta alla sua modalità applicativa per fasce, che fa cessare ogni beneficio oltre la soglia di retribuzione lorda di 35.000 euro, con una perdita di circa 1.100 euro superando di un solo euro tale soglia. Questo fenomeno assume rilevanza sostanziale qualora la decontribuzione dovesse essere trasformata da intervento temporaneo a permanente: da un lato, vi sarebbe un forte disincentivo al lavoro e, dall’altro, si renderebbe più complesso il raggiungimento degli accordi di rinnovo contrattuale, questione che assume particolare importanza in una fase di elevata inflazione. Dato l’onere rilevante della misura e dati i suoi problemi strutturali, in futuro sarà opportuno riflettere sulla necessità della sua riproposizione, anche alla luce della 9 dinamica dei rinnovi contrattuali e, più in generale, del problema del sostegno dei lavoratori a rischio di povertà.