Le categorie

Con il modello di microsimulazione UPB è stato possibile ricostruire, su un campione rappresentativo della popolazione italiana, un’analisi dell’impatto dei due interventi per ottenere un’idea concreta della loro diversa natura distributiva. Le analisi evidenziano che l’intervento sull’Irpef risulta sostanzialmente neutrale dal punto di vista della redistribuzione. Includendo anche la decontribuzione l’impatto diventa complessivamente progressivo. Con la proroga di questa misura si è di fatto andati nella direzione opposta a quella esplicitata dalla delega, confermando per il 2024 un sistema di prelievo affetto da un serio problema di aliquote marginali.

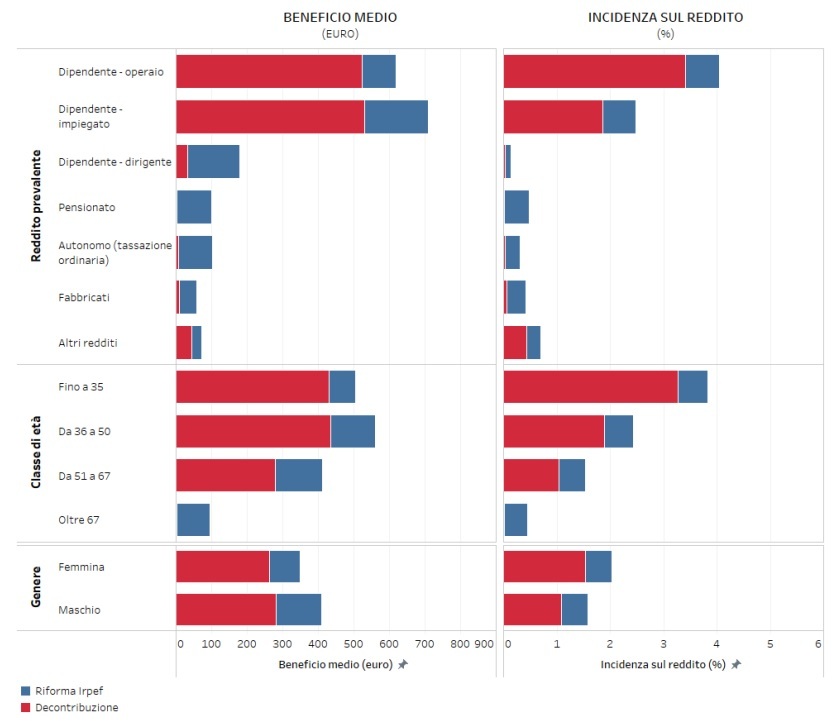

Complessivamente l’effetto più consistente si ha sugli operai, con un vantaggio medio della categoria del 3,4 per cento dell’imponibile, seguiti dagli impiegati con un più contenuto 1,9 per cento, anche perché non tutti sono beneficiati dalla misura (fig. 6 qui sotto).

Per la decontribuzione l’incidenza del beneficio sul reddito è maggiore per i soggetti con redditi più bassi a cui corrispondono benefici omogenei in valore assoluto. L’intervento sull’Irpef invece ha caratteristiche speculari, con un effetto meno progressivo: l’incremento percentuale dei redditi è omogeneo, mentre l’incremento assoluto premia gli impiegati. Le altre categorie, non interessate dalla decontribuzione se non marginalmente nel caso di soggetti con più tipologie di reddito, beneficiano sostanzialmente della riduzione dell’Irpef.

Per i pensionati l’incidenza del beneficio e, in misura relativamente maggiore, il beneficio assoluto risultano inferiori a quelli di operai e impiegati. La decontribuzione premia, sempre in rapporto al reddito, in modo particolare i giovani, soprattutto nella classe fino a 35 anni, e benché i differenziali siano molto meno pronunciati, i giovani risultano più avvantaggiati in termini relativi anche nel caso della riforma Irpef. La diversa portata redistributiva dei due istituti si manifesta, anche se in misura appena percettibile, nei differenziali per genere che vedono le donne premiate in termini di incidenza del beneficio. Un'ultima riflessione merita la questione del contenimento e della razionalizzazione delle spese fiscali, un altro degli obiettivi perseguiti dalla delega fiscale.

Complessivamente, il taglio delle detrazioni per oneri contribuisce in misura limitata alla copertura della riforma, consentendo di ridurre l’onere complessivo di poco più del 5 per cento. Inoltre, l’introduzione di un ulteriore criterio di contenimento delle detrazioni rispetto a quello recentemente introdotto (riduzione progressiva delle detrazioni per redditi oltre i 120.000 euro) non sembra contribuire alla semplificazione del quadro normativo relativo alle spese fiscali.