La domanda continua ad essere posta. Durante il primo esecutivo Conte erano stati compiutamente valutati i rischi delle modifiche al Mes? I tasselli del mosaico sono molti, come mostra la precisa ricostruzione fatta dallo stesso premier nella sua informativa alle Camere. Tuttavia qualche tessera manca ancora. Durante lo scorso governo l'allora ministro delle Politiche Comunitarie, Paolo Savona, inviò a tutti i ministri, ai Commissari europei e ai vertici della Bce, un documento («Una politeia per un'Europa diversa») nel quale analizzava tra le altre cose il funzionamento del Mes. E il giudizio non fu propriamente positivo. «La proposta in discussione di creare un fondo europeo per gli interventi, comunque lo si chiami», era scritto in quel documento, «oltre a disporre di risorse insufficienti, ha il duplice difetto di riproporre la parametrizzazione degli interventi, invece di valutare caso per caso secondo una visione politica comune.

Mes, nasce l'asse tra Di Battista e Di Maio: «Così non va, non conviene all'Italia»

Matteo Salvini: «Chiara la parabola di Conte, lo stanno mollando»»

Essa inoltre ripropone i difetti della condizionalità restrittiva per la politica fiscale dei paesi che a esso ricorreranno, rendendo il meccanismo rigido nell'applicazione e con effetti deflazionistici».

Savona, insomma, aveva segnalato i difetti del Mes riemersi in questi giorni. Le valutazioni parametrate dei debiti pubblici e gli automatismi nelle ristrutturazioni sono scomparse. Ma la loro presenza continua ad aleggiare nel Trattato. Come quando all'articolo 3 comma uno, si dà al Mes la possibilità di valutare la sostenibilità dei debiti dei Paesi dell'euro in concorso con la Bce e la Commissione. Una sorta di rating, un giudizio tecnico standardizzato che dovrebbe valutare se l'Italia o la Francia, in caso di crisi, sono in grado di restituire i prestiti ottenuti dal salva-Stati. Non proprio il «whatever it takes» pronunciato da Mario Draghi che salvò l'Italia e l'euro quando stavano affondando. La valutazione della sostenibilità dei debiti e della capacità dello Stato che chiede un prestito di poterlo restituire, insomma, è rimasta. Il quesito, insomma, è se questo punto può essere ridiscusso. Difficile, visti gli accordi politici raggiunti dall'Italia sul Trattato. Cosa può fare, allora Roma? Il tentativo è quello di intervenire sugli aspetti «tecnici». Modificare gli allegati, ma senza toccare nessuno dei capisaldi inseriti nel Trattato. E poi provare a schivare il principale rischio che, secondo il governo, potrebbe palesarsi all'orizzonte: la richiesta arrivata dal ministro delle Finanze tedesco Olaf Sholz, di considerare non più sicuri i titoli di Stato. La strategia italiana è l'ennesima prova che gli accordi raggiunti il 13 giugno scorso dall'allora ministro dell'Economia Giovanni Tria e ratificati il 21 giugno da Giuseppe Conte all'eurosummit, sono di fatto intoccabili.

IL TENTATIVO

Il governo, insomma, non potendo agire sugli accordi politici raggiunti, prova ad ammorbidire gli effetti del Mes agendo sul fronte tecnico.

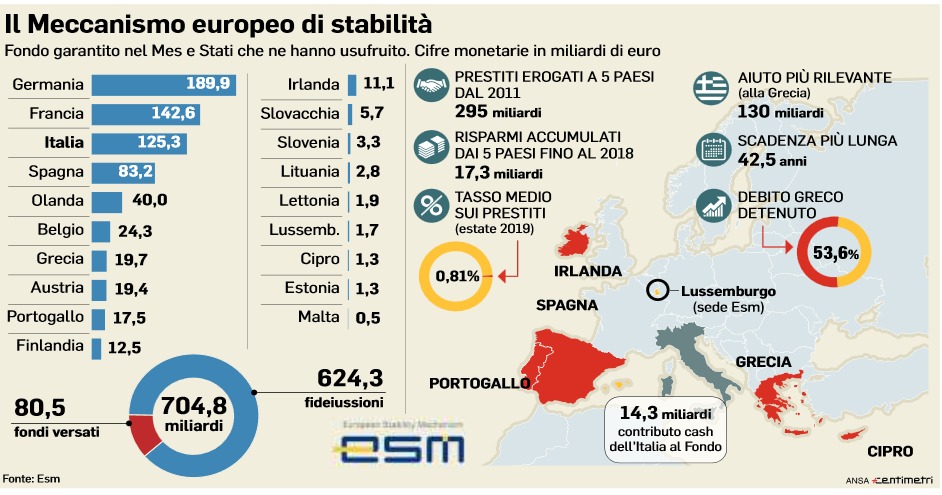

Mes, quel documento di Savona che avvisava dei rischi

Mercoledì 4 Dicembre 2019 di Andrea Bassi

Nelle condizioni previste, ancora in discussione, per esempio, proverà ad ottenere una «subaggregazione delle limbs». Che cosa significa? Il Mes prevede che per ristrutturare il debito pubblico di un Paese non servirà più un doppio voto dei possessori dei titoli pubblici. Oggi, se un Paese volesse chiedere aiuto al Mes e per ottenerlo fosse disposto a un taglio del valore dei propri titoli di Stato o a un allungamento delle scadenze, dovrebbe ottenere un voto favorevole sia dei possessori della singola emissione che da tutti gli altri obbligazionisti. La riforma del Mes introduce il cosiddetto «single limb», ossia un voto unico che vale per tutti. Questo semplifica di molto le procedure di ristrutturazione ed evita che i grandi fondi (ma anche le banche che in Italia posseggono dosi massicce di debito pubblico) possano bloccare la procedura. Il governo insomma, vorrebbe in qualche modo reintrodurre il meccanismo del doppio voto differenziando le emissioni per gruppi di possessori. Il concetto però che il debito possa essere ristrutturato, resta in piedi.