Una possibilità in più per abbassare il costo della rata. La disponibilità dalle principali banche ad allungare la durata dei mutui in essere si aggiunge alle non molte opzioni già a disposizione di chi negli anni scorsi aveva sottoscritto un finanziamento variabile a condizioni estremamente attraenti.

LA PROPOSTA

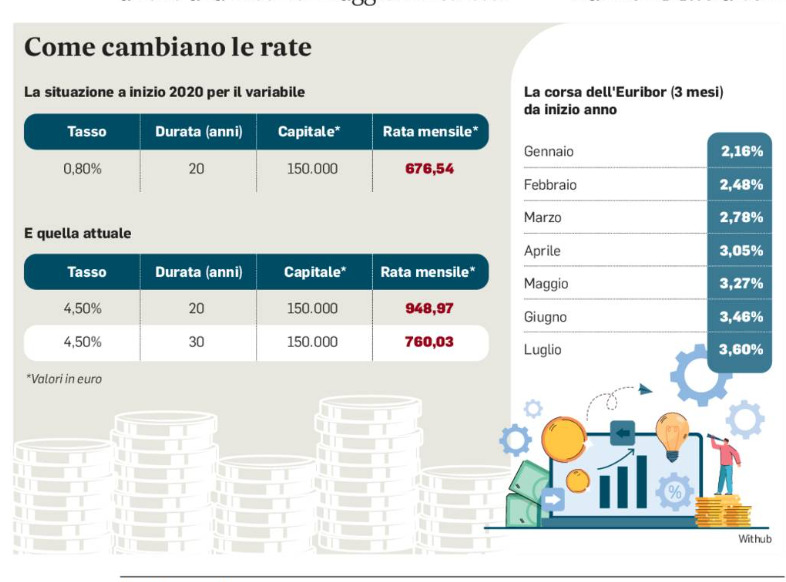

In ogni caso ora lo scenario è cambiato: un mutuo stipulato a inizio 2020 a un tasso dello 0,8%, per un capitale di 150 mila euro e una durata ventennale, richiedeva inizialmente una rata mensile inferiore ai 700 euro. Oggi, con un tasso intorno al 4,5 per cento, se ne pagherebbero per lo stesso importo circa 950. Che scenderebbero a 760 per chi accettasse (avendone la possibilità) di portare la rata a 30 anni. Proprio questa è in sintesi la proposta che faranno le banche, offrendo un nuovo finanziamento con rata più contenuta, ma anche con un contratto di durata più lunga. Certo però anche accettando di restare debitori per qualche anno in più non si potranno ripristinare le condizioni di partenza: l'obiettivo potrà essere quello di limitare i danni e rendere l'importo da pagare comunque sostenibile. D'altra parte una durata più lunga vuol dire che complessivamente si dovranno sborsare maggiori interessi: insomma nel tempo si andrà a pagare di più e anche questo elemento va considerato. Mentre dal lato degli istituti di credito i paletti sono costituiti dalle norme europee che fanno considerare deteriorato un prestito ristrutturato con variazione superiore all'1 per cento. Ugualmente sbarrata è la strada per coloro che, trovandosi in difficoltà economiche, hanno già saltato qualche pagamento: anche a loro la banca non potrà offrire lo scambio tra mutuo più lungo e rata più leggera.

Di fatto bisognerà attendere ancora qualche giorno perché la volontà espressa dagli istituti di credito si trasformi in direttive operative, da applicare nelle singole filiali. Chiaramente la ristrutturazione, sempre nell'ambito della formula variabile, poteva essere chiesta anche nelle settimane scorse; ma senza l'impegno emerso ieri all'assemblea dell'Abi (a fronte della pressione del governo) le possibilità dei singoli di ottenere risultati concreti erano minori.

CANALE PREFERENZIALE

In generale i proprietari interessati ad una maggiore tranquillità per il futuro potrebbero desiderare il passaggio al tasso fisso, che oggi si può trovare ad un tasso inferiore di circa un punto rispetto al variabile. La legge di Bilancio 2023 istituisce per quest'anno un canale preferenziale, riservato però a coloro che hanno un Isee non superiore a 35 mila euro. Inoltre è previsto dalla norma che il capitale iniziale non debba superare i 200 mila euro, mentre l'intestatario del mutuo dovrà risultare in regola con i pagamenti. La rinegoziazione potrà permettere anche un allungamento fino a 5 anni del piano di ammortamento, per una durata massima che non dovrà però superare i 25. Chi rispetta questi vincoli avrà diritto a sottoscrivere un finanziamento ad un tasso prestabilito e legato all'Irs (il parametro preso in considerazione proprio per i mutui a tasso fisso).

E chi non rientra nelle condizioni di legge, magari perché ha un Isee superiore? Un'altra strada percorribile, in caso di indisponibilità del proprio istituto di credito, è la surroga. Si tratta di un istituto giuridico portato in auge dalla legge Bersani del 2007. In pratica consente al mutuatario di trasferire senza costi il proprio finanziamento già in corso ad un'altra banca che offra condizioni più vantaggiose, senza che quella di partenza possa opporsi. Questa possibilità in realtà è stata molto sfruttata nella fase di discesa dei tassi di interesse, nella quale il cliente puntava ad accaparrarsi condizioni ancora più favorevoli; dal punto di vista delle banche la surroga ha introdotto una forma di maggiore concorrenza, a beneficio di quelle disposte a fare offerte più aggressive.

NIENTE PENALI

Un'ulteriore opzione è costituita dall'estinzione totale o parziale del mutuo che, sempre in virtù della legge Bersani, dovrà avvenire senza imposizione di penali da parte della banca. Si tratta però di una scelta interessante solo per chi dispone della somma necessaria e vuole sottrarsi a condizioni non più vantaggiose: una situazione diversa da quella delle famiglie che si ritrovano in difficoltà a versare la rata mensile.

Luca Cifoni

, Martina e Mida emozionano (8), Holden divide (5), il Celentanesimo (10)")