Banche centrali decise a muovere energicamente i tassi per cercare di domare un’inflazione che non accenna a innestare la retromarcia. Con il rischio di aprire la strada a una nuova recessione.

E ancora poca chiarezza sui nuovi strumenti che la Bce intende mettere in campo per contrastare la “frammentazione”: ovvero l’allargamento degli spread tra i titoli di Stato dei Paesi come l’Italia, con un debito pubblico pesante, e quelli della Germania.

LA PREVISIONE

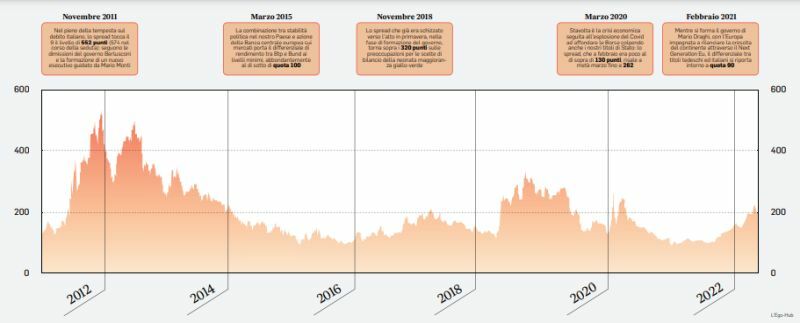

Il costo medio all’emissione era alla fine del primo semestre allo 0,91%, a fronte di un costo sullo stock del debito esistente ben più alto. Si prevede che il primo indicatore resti al di sotto del secondo almeno fino al 2025, quando dovrebbero riavvicinarsi a un livello poco superiore al 2%. Insomma l’inevitabile rialzo dei tassi inciderà sulla spesa per interessi ma in modo molto graduale. Intanto nella prima metà dell’anno il Tesoro ha già completato oltre la metà del proprio lavoro (55 per cento del funding programmato), con emissioni a medio-lungo termine per 155,4 miliardi. Quelle dei Bot sono invece arrivate a 68,9 miliardi. La partecipazione degli acquirenti esteri ai collocamenti si è mantenuta alta (con la significativa eccezione del Btp Italia, che ha fatto il pieno tra i piccoli investitori). Proprio i titoli indicizzati all’inflazione - categoria alla quale appartiene il Btp Italia - sono quelli che stanno contribuendo di più a far salire la spesa per interessi; spesa che comunque, secondo le stime inserite nel Documento di economia e finanza di aprile e ritenute ancora valide, quest’anno dovrebbe mantenersi sostanzialmente stabile in rapporto al Pil intorno al 3,5%. Anche il quadro macroeconomico si presenta al momento non drammatico. Il ministero dell’Economia ritiene possibile che alla fine del 2022 il tasso di crescita superi quel 3,1% indicato ad aprile nel Def grazie a una produzione industriale che tiene e alla spinta del turismo, ripartito vigorosamente dopo che sono state progressivamente rimosse le varie limitazioni legate al Covid. Sul fronte dei conti pubblici le entrate tributarie si mantengono robuste, con una crescita che nei primi quattro mesi dell’anno è stata del 12% rispetto allo stesso periodo del 2021. Il fabbisogno dovrebbe restare contenuto e quindi non andrà a pesare più di quanto preventivato sulle esigenze di finanziamento. Sono tutti elementi che permettono al governo di guardare ai prossimi mesi con relativa tranquillità. E che contribuiscono di tenere lontani gli spettri del passato: la situazione attuale non appare paragonabile a quella del 2011, quando lo spread tra Btp e Bund, che intorno a metà anno aveva già superato i 300 punti, prese il volo nel corso dell’estate per arrivare nel terribile mese di novembre alla stratosferica quota 552. Nel maggio scorso il differenziale ha superato i 200 punti, assestandosi poi al di sotto di questa soglia: un livello quasi doppio rispetto a quello dell’estate 2021 ma comunque non allarmante, visti anche i cambiamenti intervenuti sullo scenario globale.

LA SCADENZA

Naturalmente i mercati finanziari sono sensibilissimi ai segnali che arrivano da Francoforte. La presidente Lagarde ha detto che i dettagli del nuovo scudo anti-spread saranno discussi nella prossima riunione, in calendario il 21 luglio: la stessa in cui scatterà l’ormai annunciato aumento di (almeno) 25 punti base dei tassi di interesse. Il nuovo strumento si aggiungerà all’opzione di flessibilità già disponibile, che consiste nel riacquisto di titoli in scadenza nell’ambito del programma Pepp senza attenersi necessariamente alla cosiddetta capital key, ovvero il peso dei vari Paesi nelle istituzioni europee: in qualche modo verrà data priorità a quelli potenzialmente in difficoltà.

LO SCENARIO

L’ulteriore scudo invece è ancora avvolto nell’incertezza: se nelle prossime settimane arriveranno indicazioni chiare, la stabilità dei titoli di Stato italiani se ne avvantaggerà certamente. Qualcuno aveva pensato a una riedizione del programma Omt, quello messo a punto ormai dieci anni fa ai tempi del celeberrimo “whatever it takes” di Mario Draghi, che in realtà è rimasto sullo sfondo come una sorta di “arma finale” senza essere mai stato effettivamente utilizzato. Questa ipotesi in realtà sembra molto poco probabile: richiederebbe ai vari Paesi di impegnarsi in un piano di aggiustamento fiscale, condizione che sarebbe difficilmente accettabile per qualsiasi governo. D’altra parte la banca centrale non può offrire agli Stati più indebitati una protezione a prescindere, senza qualche forma di garanzia: sarebbe uno scenario inaccettabile per i falchi che hanno voluto il ritorno ad una politica monetaria il più possibile normale. Le tappe di questa normalizzazione – e quindi della progressione dei rialzi dopo la prima mossa di luglio – saranno un altro elemento importante da osservare. Negli Stati Uniti la volontà della Federal Reserve di combattere l’inflazione anche a costo di mettere a rischio la crescita è ormai chiara ed è stata rivendicata in modo piuttosto esplicito da Jerome Powell: la preoccupazione è di fare troppo poco, piuttosto che troppo. La Banca centrale europea si deve invece muovere con più cautela, bilanciando le spinte che vengono da alcuni Paesi nordici con l’attenzione ad evitare, per quanto possibile, una recessione nel Vecchio Continente.

: l'annuncio di un imprenditore")