Villette a schiera, seconde case, caldaie e spogliatoi delle società sportive dilettantistiche. Ci sono molte novità nel testo del Dl Rilancio che ha appena incassato l’ok della commissione Bilancio alla Camera e che a partire da lunedì sarà discusso in Aula. In particolare il tanto atteso Superbonus al 110% per efficientemento energetico ed adeguamento antisismico potrà essere usato anche per le seconde case - ogni famiglia può applicarlo a due immobili - ma solo se appartenenti a determinate categorie. Per cui, ad esempio, villette a schiera ammesse a differenza di abitazioni signorili, ville o castelli. Il decreto in pratica è più articolato rispetto alla versione precedente e potrebbe essere ulteriormente “appesantito” dagli interventi dei deputati. Per questo meglio fare chiarezza sulle novità introdotte.

Statali in smart working al 50% fino a fine anno: emendamento M5S al decreto Rilancio

I TEMPI

L’agevolazione è valida dallo scorso 1° luglio fino al 31 dicembre 2021. In questo arco temporale dovranno quindi essere sostenute le spese per beneficiare del superbonus. Tuttavia per gli edifici Iacp, vale a dire le case popolari, ci saranno altri sei mesi di tempo, fino alla metà del 2022. Il bonus sarà spendibile in cinque rate annuali di pari importo.

ESTENSIONI

Tra le estensioni del superbonus c’è anche la sostituzione delle caldaie per gli immobili situati nei Comuni montani, a patto che questi non siano interessati da procedure di infrazione comunitaria con l’allaccio a sistemi di teleriscaldamento efficiente. Stesso ragionamento per villette a schiera o singole case situate in aree del paese non servite dal gas metano. Esclusa, invece, la sostituzione delle canne fumarie collettive. Ammessi anche gli interventi per la ristrutturazione degli spogliatoi delle associazioni e delle società sportive dilettantistiche.

CONDOMINI

Nuovi massimali di spesa nei condomini per il cappotto termico e per la sostituzione delle caldaie a condensazione con caldaie a pompa di calore. Aumentano le superfici coperte e i limiti di spesa: vengono infatti incluse quelle inclinate (anche i tetti quindi) e la soglia massima è ora fissata a 50mila euro per le unità immobiliari situate all’interno di edifici plurifamiliari che hanno ingresso indipendente o più accessi autonomi dall’esterno (le villette a schiera appunto). Per gli edifici composti da due a 8 unità immobiliari, il limite di spesa passa da 60mila euro a 40mila euro per unità abitativa. Limite di spesa che scende a 30mila moltiplicati per unità immobiliare nei condomini composti da più di otto unità.

CALDAIE E SOGLIE

Per la sostituzione degli impianti di climatizzazione e delle caldaie centralizzate a condensazione con caldaie a pompa di calore, anche abbinati all’installazione di impianti fotovoltaici, la detrazione del 110% si calcola su un importo complessivo delle spese non superiore a 20mila euro ad unità immobiliare per gli edifici fino a 8 unità e non superiore a 15mila euro moltiplicati per il numero di unità immobiliari che compongono edifici con più di 8 appartamenti. Il superbonus viene riconosciuto anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito. Per le unità unifamiliari la sostituzione della caldaia dovrà essere ricompresa un massimale di spesa pari a 30mila euro.

IMPIANTI FOTOVOLTAICI

Confermata senza alcun ritocco la possibilità di beneficiare del superbonus del 110% anche per l’installazione di impianti fotovoltaici connessi alla rete elettrica fino a un massimo di spesa non superiore a 48mila euro e comunque nel limite di 2.400 euro per ogni KW di potenza nominale dell’impianto solare fotovoltaico. Lo sconto fiscale spetta, inoltre, anche per l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti fotovoltaici.

SCOGLI E DETRAZIONI

La resistenza più dura da superare per accedere al bonus del 110% resta il salto delle due classi energetiche dell’edificio sia con il cappotto termico sia con la sostituzione delle caldaie. Vincolo che tanto le forze di opposizione quanto quelle di maggioranza hanno chiesto di attenuare o cancellare ma senza però ottenere alcun riscontro dal Governo.

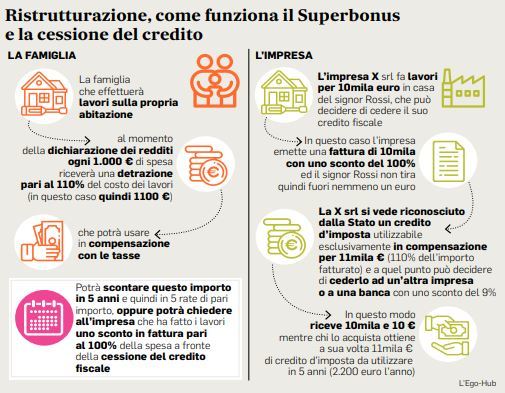

Confermata invece la possibilità di trasformare la detrazione in credito d'imposta cedibile, si prevede la possibilità di riconoscere la detrazione fiscale ai cittadini, o il credito d'imposta alle aziende, in caso di sconto in fattura o cessione, anche per spese o fatture emesse a stato avanzamento lavori.

Dl Rilancio, nel Superbonus anche le seconde case: ecco le novità

Sabato 4 Luglio 2020 di Francesco Malfetano