Il giudizio può sembrare quasi nascosto in mezzo a una serie di considerazioni storiche e filosofiche sulle idee economiche di Dante, nell’ambito delle celebrazioni per i 700 anni dalla morte del sommo poeta. Ma non per questo è meno netto. Parlando il mese scorso a Ravenna, il governatore della Banca d’Italia Ignazio Visco ha invitato governo e parlamento a rivedere la normativa in vigore in tema di usura.

IL MECCANISMO

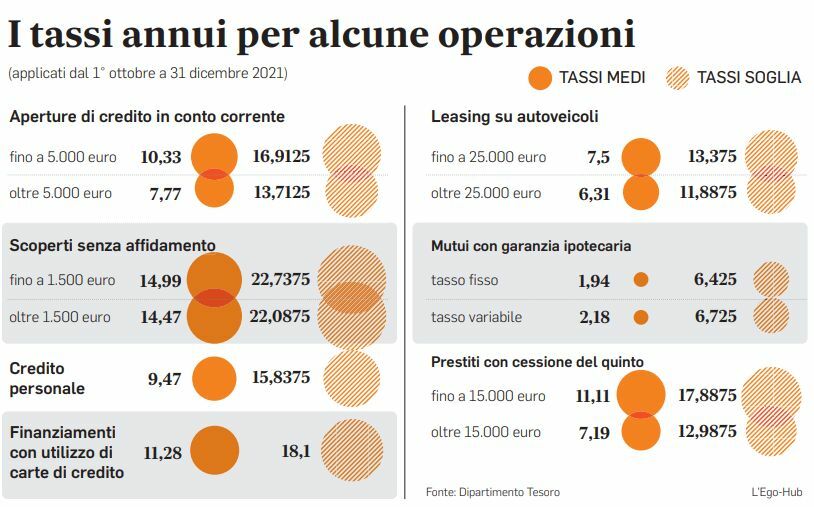

A suo tempo, nel 1996, proprio da Via Nazionale vennero avanzate riserve sull’iniziativa legislativa in tema di usura; ma prevalse la scelta di introdurre regole piuttosto drastiche, anche sulla base dell’esperienza francese. Nel frattempo però la legge d’oltralpe, concepita con la stessa logica dei tassi-soglia, è stata decisamente ridimensionata e oggi in buona sostanza si applica solo al credito al consumo. Come vengono determinati i tassi usurari? Tocca alla Banca d’Italia rilevare ogni tre mesi, per conto del ministero dell’Economia, i tassi effettivi globali medi (Tegm) per varie categorie di operazioni, dai fidi ai finanziamenti alle imprese, fino al leasing e alle carte di credito. A questi valori, aumentati di un quarto, si aggiungono poi altri quattro punti, per un massimo di otto di distanza tra media e tassi soglia. Ad esempio per le aperture di credito in conto corrente oltre i 5 mila euro, l’attuale tasso medio annuo è del 7,77 per cento e l’usura scatta a quota 13,71. Nel corso degli anni, alle obiezioni teoriche sull’opportunità di fissare i tassi usurari per via amministrativa si sono aggiunti i riscontri concreti sull’applicazione della norma, ad alcuni dei quali ha fatto riferimento Visco.

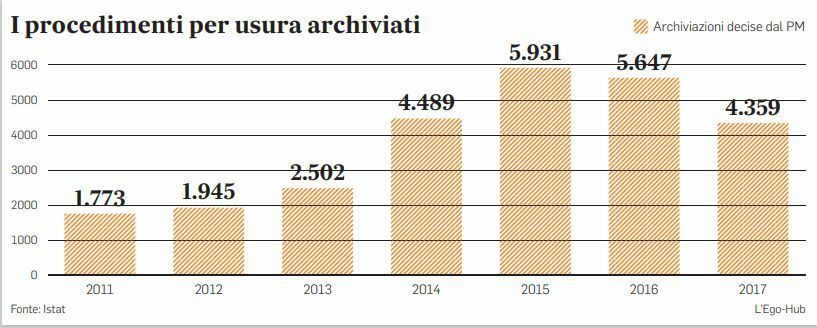

LE DENUNCE

Un primo punto riguarda il contenzioso, via via cresciuto fino a raggiungere un picco intorno al 2015. Ma i procedimenti si concludono con archiviazioni in massa, migliaia all’anno, mentre non è stato registrato nessun caso di condanna di esponenti bancari. Di fatto, anche se in tempi recenti le denunce sono in calo, si tratta di valanghe di cause che vanno a intasare le procure, in molti casi suggerite da consulenti interessati i quali tentano di dimostrare il superamento delle soglie sommando voci improbabili ed eterogenee. Del resto, anche le centinaia di richieste al Fondo di solidarietà (gestito dal commissario anti-racket) presentate in relazione a presunti casi di usura bancaria non hanno avuto praticamente esito. Se la presenza di automatismi non ha portato all’individuazione di reali casi di usura, ha però avuto l’effetto di mettere ai margini del sistema bancario legale i soggetti con merito di credito più basso, che spesso vengono spinti verso l’illegalità. E qui si arriva a un altro punto importante toccato dal governatore: le organizzazioni criminali si muovono in modo ben diverso, con l’obiettivo non tanto di guadagnare con i tassi di interesse (che pure possono essere a tre o più cifre) ma piuttosto di mettere le mani su immobili o attività commerciali delle proprie vittime. Una minaccia che si è fatta più concreta e pressante in tempi di pandemia. E che induce la Banca d’Italia a chiedere «una messa a punto dell’impianto metodologico lungo un percorso di riforma legislativa volto ad assicurare coerenza con l’obiettivo originario di tutela dei soggetti vulnerabili». Insomma una revisione sostanziale della legge del 1996.