Si fa presto a dire Esg. Le grandi aziende – ma ormai pure quelle di dimensioni relativamente più contenute – non possono più fare a meno di preoccuparsi della propria sostenibilità: anche sulla base di queste informazioni sono valutate da investitori e banche, oltre che dal pubblico.

Se però esiste (ed è ben noto) il rischio del greenwashing, della spruzzata di verde usata per mascherare comportamenti non particolarmente virtuosi, bisogna allo stesso tempo prendere atto del fatto che gli indicatori a cui si ricorre per quantificare i progressi delle imprese (ma anche di Stati sovrani o altre organizzazioni) in materia ecologica, sociale e di governance sono tutt’altro che consolidati e affidabili. Di più: possono essere all’apparenza persino contraddittori, nel senso che uno stesso soggetto può ottenere da fornitori di dati punteggi Esg anche molto diversi.

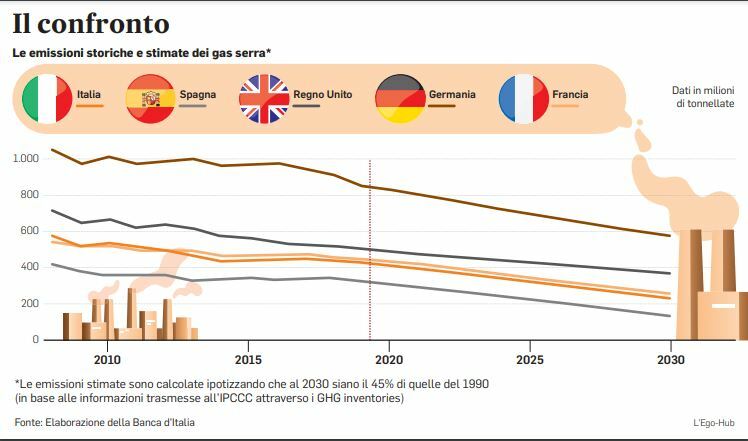

I PARAMETRI

Insomma l’esigenza di misurare la sostenibilità continua a crescere, ma gli strumenti di misura non sono ancora del tutto usciti dalla fase pionieristica. In origine c’erano vari piccoli provider, tendenzialmente molto specializzati, che successivamente hanno iniziato a consolidarsi: spesso attraverso l’acquisizione da parte di quelli più grandi. Un ruolo importante lo giocano le agenzie di rating, che da decenni hanno sviluppato le proprie metodologie per misurare l’affidabilità di chi emette titoli di debito e ora cercano di aggiungere a queste valutazioni quelle relative alla sostenibilità. La difformità dei punteggi va collegata principalmente a due fattori. Da una parte la scelta degli indicatori specifici da usare, dall’altra la difficoltà di costruirli in modo uniforme. Di che indicatori parliamo? In ambito ambientale possono riguardare ad esempio l’incidenza delle emissioni di carbonio (sia in rapporto al fatturato che agli investimenti), l’uso di risorse quali acqua o elettricità, la percentuale di rifiuti riciclati. A livello sociale si può tenere d’occhio l’occupazione femminile o la sicurezza sul lavoro, mentre sul fronte della governance risultano rilevanti parametri quali la presenza di politiche anti-corruzione o la quota di consiglieri indipendenti.

LA VALUTAZIONE

Una prima scelta è quella del peso da dare a ciascuna di queste tre “gambe” della dimensione Esg. Un’azienda molto impegnata sul fronte dell’ambiente può esserlo molto meno sugli altri due. È di pochi giorni fa la polemica di Elon Musk contro S&P, che ha escluso Tesla dal suo indice 500 Esg. Una lista di società in cui invece resta ad esempio la compagnia petrolifera Exxon. Questa scelta, che ha mandato su tutte le furie il paladino dell’auto elettrica, è stata giustificata, oltre che con l’assenza di una strategia per le basse emissioni di carbonio, anche con alcune supposte falle della società sul piano sociale, come le denunce di discriminazione razziale o le condizioni di lavoro nella fabbrica di Fremont. Un altro aspetto di cui tener conto è la difficoltà di trovare informazioni attendibili sulle strategie future delle imprese, che potrebbero essere molto utili, mentre sono prevalenti gli indicatori che si riferiscono a quel che è successo nel passato. Un problema che si collega a quello più generale della credibilità dei dati forniti dalle imprese stesse: finora non sono stati applicati criteri standard per la preparazione dei rapporti su questi temi. Nel 2024 entrerà in vigore la direttiva europea Corporate Sustanaibility Reporting che punta a uniformare le cosiddette “dichiarazioni non finanziarie” estendendo gradualmente l’obbligo di presentarle anche alle piccole e medie imprese. Questo calendario è allineato con quello della nuova tassonomia europea, che quando diventerà operativa dovrebbe rappresentare una svolta: finalmente sarà disponibile un metro di misura univoco per caratterizzare le attività di impresa relativamente all’impatto ambientale. Il miglioramento degli indicatori e quindi dell’affidabilità degli score Esg è molto importante in prospettiva e aiuterà le decisioni degli investitori. Naturalmente bisogna ricordare che la finanza sostenibile ha dei limiti: può certamente contribuire a orientare i comportamenti e quindi ad accelerare la transizione, ma ci sono alcune scelte di fondo che spettano ai governi e – nel caso del nostro continente – all’Unione europea.

IL TEMA

Nel corso degli anni, il tema della sostenibilità è diventato sempre più importante anche per le banche centrali. Che da una parte cercano di capire in che misura i cambiamenti possano influenzare il loro lavoro, compresa la politica monetaria (basta pensare al possibile effetto delle scelte climatiche sui prezzi energetici e quindi sui tassi di inflazione). Dall’altra fanno parte degli investitori istituzionali. La Banca d’Italia ha iniziato dal 2019 a utilizzare criteri Esg nella gestione dei circa 210 miliardi di portafogli non di politica monetaria, anche se in realtà l’applicazione non riguarda i titoli di Stato ma solo un piccolo sottoinsieme, quello dei titoli azionari e delle obbligazioni societarie. Questo impegno che ha una doppia valenza, perché rappresenta anche un modo per contribuire alla diffusione di buone pratiche e quindi in qualche modo per indirizzare il sistema finanziario. Per il solo portafogli azionario, l’impronta carbonica degli investimenti di Via Nazionale è diminuita del 60 per cento rispetto al 2018.

© RIPRODUZIONE RISERVATA