Prima del Covid, per un giovane under 35 senza contratto di lavoro a tempo indeterminato, ma magari con moglie e figli, l’acquisto della prima casa poteva sembrare un miraggio, come un chiosco di bibite nel deserto. Non che mancasse una norma pensata per lo scopo, ma le condizioni e il percorso per ottenere il finanziamento era tali da scoraggiare la più parte. Adesso qualcosa potrebbe cambiare in modo sostanziale. Dal 24 giugno e fino al 30 giugno 2022 gli under 36 con un Isee sotto i 40 mila euro potranno chiedere di accedere al Fondo di garanzia per la prima casa (finora riservato agli under 35) e ottenere la garanzia di Stato sull’80% (anziché sul 50% come in precedenza) della quota capitale del mutuo. È la novità introdotta con il decreto Sostegni bis, che si inserisce nella scia della legge 147 del 2013 e introduce anche l’esonero, per quanti decideranno di accedere al Fondo, dal pagamento dell’imposta di registro e delle imposte ipotecaria e catastale.

LA PROCEDURA

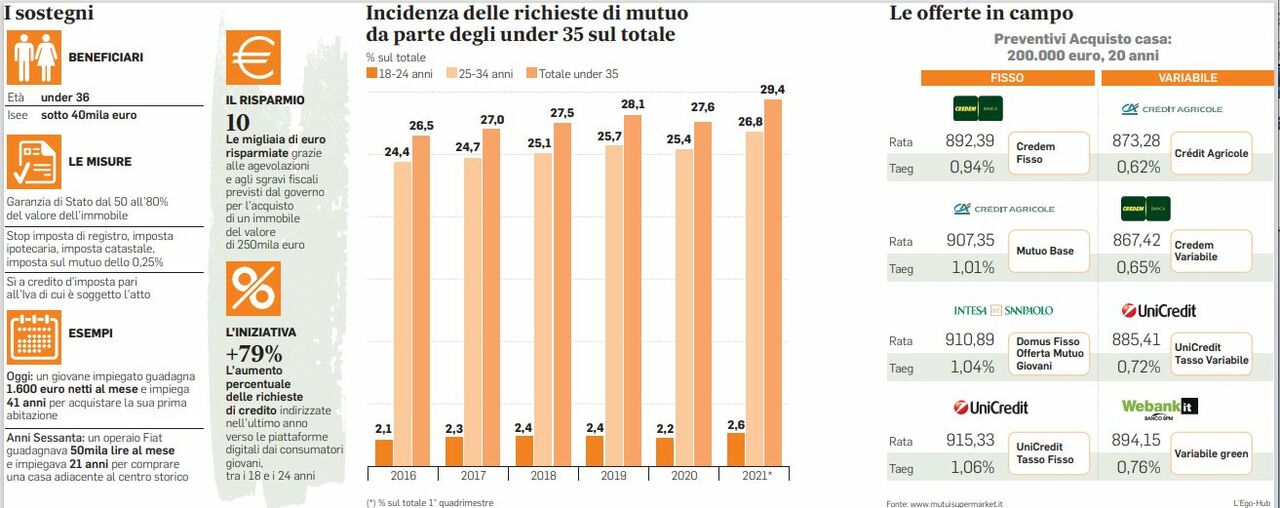

Quanto valgono in euro gli sgravi? Non poco, visto che per l’acquisto di un immobile del valore di 250 mila euro si ipotizza un risparmio di circa 10 mila euro. Come si arriva al mutuo? La domanda di accesso al Fondo per l’acquisto della prima casa va presentata direttamente alla banca: l’elenco degli istituti di credito che hanno aderito al progetto (in pratica quasi tutti) può essere consultato sia sul sito dell’Abi che su quello della Consap. La modulistica da compilare conta tre pagine e tra le altre cose chiede di indicare qual è l’unità immobiliare che si intende acquistare usufruendo della maxi-garanzia. La piattaforma di investimenti Ener2Crowd.com, in un’indagine dedicata all’argomento, fa un paio di esempi interessanti che aiutano a capire meglio la situazione attuale. Oggi un giovane con uno stipendio di 1.600 euro netti al mese impiega 41 anni per acquistare la propria abitazione, mentre negli anni Sessanta a un operaio della Fiat che guadagnava 50 mila lire ne bastavano 21 per fare sua una casa adiacente al centro storico. Il gap che fuoriesce dal raffronto inevitabilmente spaventa. Per meglio interpretare la linea d’orizzonte che propone il mercato immobiliare attualmente, MoltoEconomia ha chiesto a uno dei massimi esperti di mutui in Italia, il direttore esecutivo di Crif Simone Capecchi, che tipo di svolta comporterà l’iniziativa messa in campo da Palazzo Chigi. «La perdurante incertezza riguardo ai tempi di ritorno a una situazione di normalità post pandemia – spiega Capecchi – sta ancora condizionando le decisioni di spesa degli italiani, con ripercussioni dirette anche sui finanziamenti richiesti per sostenere l’investimento sulla casa. A questa dinamica non si sottraggono le fasce di popolazione più giovani, che risultano particolarmente esposte al problema del reddito sicuro e alle prospettive non favorevoli del mercato del lavoro. Per stimolare il mercato immobiliare, le agevolazioni recentemente varate dal governo per sostenere i piani di investimento di lungo periodo per l’acquisto dell’abitazione da parte degli under 36, potrebbero tuttavia giocare un ruolo di grande rilievo». A maggior ragione, aggiunge Capecchi, in una fase caratterizzata da prezzi delle abitazioni ancora appetibili in diverse città, da tassi di interesse prossimi ai minimi storici, ma anche dalle nuove necessità abitative create dalle diverse abitudini imposte dalla pandemia, come lo smart working e la didattica a distanza. Per soddisfare i segmenti di clientela più giovane gli operatori finanziari si stanno a loro volta impegnando per migliorare l’efficienza dei processi del credito e accelerare sempre di più l’evoluzione dei propri modelli di servizio, ampliando l’offerta di soluzioni digitali e multicanale e cogliendo tutte le opportunità derivanti dai nuovi paradigmi dell’open banking. «Nello specifico – evidenzia il direttore esecutivo di Crif – tra le nuove generazioni è molto più accentuato l’utilizzo dei canali digitali, tanto che nell’ultimo anno le richieste di credito indirizzate verso le piattaforme digitali dai consumatori di età compresa tra 18 e 24 anni sono complessivamente cresciute del 79%, mentre quelle degli utenti con un’età compresa tra 25 e 34 anni sono aumentate del 37%. Così obbligando le aziende di credito ad accelerare l’evoluzione del proprio modello di servizio e ad adeguare le proprie tecnologie per ampliare l’offerta di servizi attraverso una strategia omnicanale».

LO SCENARIO

Passando al quadro generale, tra tutte le forme tecniche del credito al dettaglio, l’unica che nel 2020 ha mostrato un trend in crescita relativamente alle richieste è stato il settore dei mutui, che complessivamente ha fatto registrare un aumento del 2,8%. A questa performance ha contribuito un vero e proprio boom delle surroghe, favorito da tassi di interesse ancora molto contenuti, che hanno stimolato le famiglie in cerca di soluzioni più sostenibili a rinegoziare anche contratti di recente stipula. Più nel dettaglio, l’analisi dei dati sull’incidenza dei mutui degli under 35 sul totale di quelli erogati disegna una crescita costante negli ultimi 5 anni. Rispetto al 2016, quando l’incidenza complessiva risultava pari al 26,5% del totale, nel 2020 il peso degli under 35 è cresciuto fino al 27,6%, per assestarsi al 29,4% alla fine dello scorso mese di aprile.

LA TENDENZA

Proprio grazie alle garanzie statali e alle agevolazioni che sono state predisposte per favorire l’acquisto della prima casa da parte degli under 35, Crif prevede che il trend di crescita si accentuerà ulteriormente nel prossimo futuro. Ma sempre gli esperti di Crif avvertono che nel nuovo scenario prodotto dalla pandemia, un aspetto cruciale sarà rappresentato dall’evoluzione della rischiosità del comparto, che per i mutui immobiliari, dopo un lungo percorso di contenimento che aveva portato gli indicatori sui livelli più bassi del decennio, nell’ultima rilevazione ha fatto registrare un’inversione di tendenza che ha portato il tasso di default all’1,4 per cento. Conclude il rapporto di Crif: «Le attese di deterioramento della qualità del credito potrebbero determinare politiche di erogazione più caute, a maggior ragione perciò saranno importanti le garanzie statali sui mutui richiesti dagli under 36 e il mantenimento delle moratorie per la sospensione delle rate, in grado di garantire un effetto anestetizzante sugli effetti della crisi». Qualche perplessità viene dalla Fimaa Milano Lodi Monza Brianza, la federazione italiana dei mediatori, che da un lato sottolinea che sta aumentando pericolosamente il peso dei documenti che gli uffici tecnici e legali degli istituti di credito richiedono ai giovani in cerca di un mutuo, dall’altro pone però l’accento, più che sull’agevolazione della garanzia, sugli sgravi fiscali introdotti dal Sostegni bis e in particolare sull’eliminazione dell’imposta sostitutiva sul mutuo. «Un’autentica svolta che andrebbe estesa a tutti – chiarisce il presidente di Fimaa, Vincenzo Albanese – è comunque un importante passo avanti che si sia cominciato con i giovani».