Quanto costerà esattamente il freddo extra previsto per l’inverno in arrivo? È presto per dirlo.

I TOP PICK

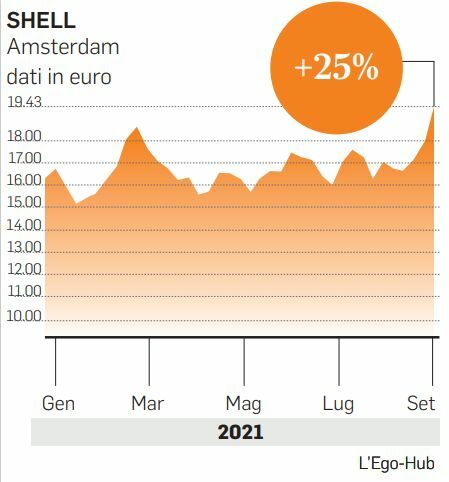

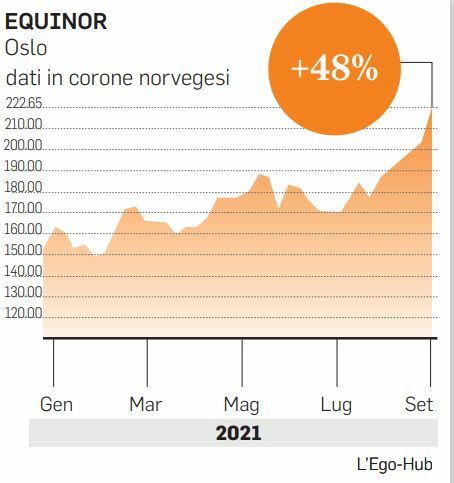

A ben vedere c’è chi, più di altri, risulta sensibile all’aumento dei prezzi del gas. E dunque ogni scossone può far rivedere anche generosamente le previsioni di utile. Tra queste c’è l’italiana Eni, la principale compagnia di petrolio norvegese, Equinor, e anche il big del gas e del petrolio austriaco, Omv, secondo Barclays. Ma sarà un po’ tutto il comparto a rivedere utili e cash flow diventati ormai un lontano ricordo del 2008. Dunque ci sarà da ritoccare le previsioni di utili sul 2022, c’è da giurarci. E a quanto pare i prezzi del gas dovranno dividersi il merito con l’impennata delle quotazioni del petrolio. Equinor potrà rivedere il consensus sugli utili addirittura del 59%, in buona compagnia con Royal Dutch Shell (+55%), Eni (+47%), e Omv, ma davanti a Galp (+40%) e Bp (+37%). Più distanziata Repsol (+18%): i margini di raffinazione non si scosteranno più di tanto dalle previsioni, dicono gli analisti. Sarà dunque, un intero settore, già premiato per la verità da inizio anno in Borsa, a promettere ancora soddisfazioni.

L’ENIGMA INFLAZIONE

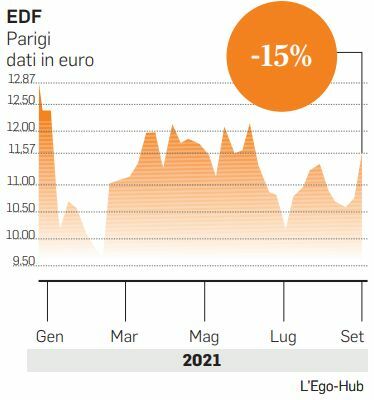

Nel frattempo, invece, i prezzi raddoppiati dell’elettricità non sembrano aver riscaldato più tanto il mercato delle utility europee. Soltanto Fortum, Verbund e Uniper hanno reagito davvero con forza all’impennata dei prezzi guadagnando oltre il 30% da inizio anno. Ma c’è ancora molto spazio per crescere soprattutto guardando al Nord Europa. Per Edf, Engie, Fortum e Rwe, è relativamente facile scommettere sulle potenzialità di crescita visto che la principale sensibilità legata alla generazione riguarda il prezzo assoluto dell’energia prodotta dalle loro centrali nucleari e idroelettriche a costo fisso. Chi non produce elettricità e gas, dovrà invece mettere in conto un secco aumento dei costi, che sia transitorio o no. E dunque, l’industria più esposta è certamente quella dei trasporti, seguita a ruota da metalli e miniere, oltre a materiali e generazione di elettricità. Certo, è prevedibile che almeno i gruppi dalle spalle più larghe si siano messi al riparo da eventuali fluttuazioni dei costi di breve termine. Ma più dureranno le tensioni, più se ne sentirà l’impatto. Di qui la tentazione, o meglio la strada obbligata: trasferire il maggior peso sui clienti finali complicando l’enigma dell’inflazione. Già, perché se l’impennata generale dei prezzi non dovesse risultare così transitoria come credono i più, c’è il rischio di lasciare il segno sulla fiducia dei consumatori e quindi sulla spesa. E allora anche la posizione finanziaria sana nonostante il Covid delle famiglie italiane potrebbe non bastare ad attutire il colpo. Un’inflazione che abbassa la guardia entro il primo semestre 2022 è qualcosa di gestibile, dicono gli economisti. Andare oltre senza un’inversione di marcia può mettere a rischio la crescita.