OFFERTA SPECIALE

OFFERTA SPECIALE

Tutto il sito - Mese

6,99€ 1 € al mese x 12 mesi

oppure

1€ al mese per 3 mesi

Tutto il sito - Anno

79,99€ 9,99 € per 1 anno

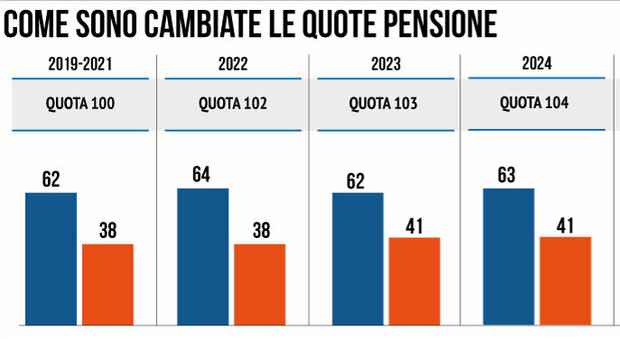

Le misure sulle pensioni nella manovra 2024 del governo Meloni sono nel segno della stretta e hanno acceso le tensioni tra alleati. A partire dal leader della Lega Matteo Salvini che è sceso di nuovo in trincea per abbassare l'età della pensione chiedendo di togliere dal testo Quota 104, il canale in uscita che prevede 63 anni di età e 41 di contributi con un mix di penalizzazioni e incentivi. Ma chi potrà uscire prima con Quota 104?

Quota 104, le simulazioni

Come emerge da una simulazione realizzata da Smileconomy per MF Milano Finanza, in edicola e digitale, potranno utilizzarla i nati nel 1961 che hanno cominciato a lavorare almeno nel 1983 senza buchi contributivi, fino alla generazione del 1958 che ha iniziato a lavorare a 25 anni quindi sempre nel 1983. Dall'analisi risulta che aumentando la quota di un anno, tra il 2023 e il 2024, il risultato dei requisiti pensionistici che si ottiene è che le generazioni coinvolte restano le stesse.

Differenza con Quota 103

Con Quota 103 i massimi beneficiari erano i 62enni del 2023, cioè nati nel 1961.

Quanto vale l'assegno

Per quanto riguarda la variazione dell'ammontare dell'assegno, questo dipende da quale eventuale meccanismo di incentivi e penalizzazioni verrà messo in atto, spiega ancora l'analisi di Smileconomy per Mf. In assenza di penalizzazioni esplicite, anticipare di un anno e 10 mesi porterebbe ad una diminuzione dell'assegno di circa il 5%-6%, in quanto la pensione verrebbe percepita prima, con una maggior attesa di vita.

Quota retributiva

In aggiunta, c'è la penalizzazione di circa il 4% sulla quota retributiva prevista dalla manovra. Per i giovani precari e con carriere intermittenti Smileconomy ha considerato l'ipotesi dell'abolizione del limite che richiede una pensione di almeno 1,5 volte l'assegno sociale (754,9 euro lordi, circa 672 euro netti) per poter beneficiare del requisito di vecchiaia a 67 anni con 20 di contribuzione. «Nei casi simulati si va da quattro anni e due mesi fino ai quattro anni e nove mesi di anticipo del momento della pensione», sottolinea Andrea Carbone, fondatore di Smileconomy. Ma come corroborare l'assegno previdenziale futuro? Milano Finanza elenca una serie di strumenti di investimento, dai Pir ai Fondi pensione integrativi, utili per evitare una pensione più povera.

Leggi l'articolo completo suIl Gazzettino